Secondo i dati pubblicati da Ania (Trends premi trimestrali danni) si tratta della quinta variazione infra annuale positiva consecutiva.

L’aumento del ramo danni registrato alla fine del primo trimestre 2022 è ascrivibile alla ripresa del settore Non-Auto (+9,7%, variazione più alta mai registrata).

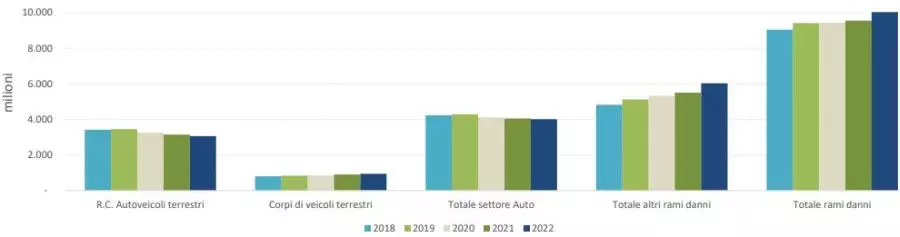

Premi contabilizzati rami danni (I trimestre 2022)

Settore Auto

Ancora in calo di circa l’1% i premi del settore Auto. Questo risultato è l’effetto combinato di due andamenti opposti: il ramo R.C. Auto è in riduzione del 2,7%, mentre il ramo corpi veicoli terrestri (garanzie incendio/furto, kasko dei veicoli) cresce di oltre il 4%.

La contrazione del ramo R.C. Auto è l’effetto combinato di un ulteriore e progressivo calo dei premi medi che diminuiscono nel primo trimestre del 4% e di un aumento del parco di veicoli assicurati di quasi l’1%.

Altri rami danni

Hanno contribuito alla ripresa del primo trimestre tutti i principali comparti assicurativi:

- rami Infortuni e Malattia, con un volume premi ciascuno di 998 mln, cresciuti rispettivamente del 5,3% e del 9,5%

- ramo Incendio con 687 mln (+5,9%)

- il ramo Altri danni ai beni con 865 mln (+5%)

- il ramo R.C. generale (+14,9% con un volume di 1.308 mln, il più elevato tra gli altri rami danni).

Analisi per canale distributivo

La principale forma di intermediazione in termini di quota di mercato si conferma il canale agenziale (72,0%). I rami nei quali il canale agenziale risulta più sviluppato sono: R.C. Veicoli marittimi (94,4%), R.C. Auto (84,7%), Altri danni ai beni (80,8%), R.C. Generale (79,0%), Cauzione (76,6%), Tutela legale (76,1%), e Assistenza (75,6%).

Volumi di business molto ridotti per gli agenti si riscontrano invece nei rami Corpi veicoli aerei (12,5%), Corpi veicoli marittimi (16,0%) e R.C. Aeromobili (16,4%) nei quali è molto forte la presenza dei broker con quote di mercato rispettivamente pari a 81,1%, 80,6%, 79,6%.

Sono proprio i broker a rappresentare il secondo canale di distribuzione dei premi danni con una quota pari a 9,4%. Oltre a quelli già menzionati, i rami in cui l’intermediazione dei broker è molto rilevante sono il ramo Merci trasportate (48,0%), Corpi veicoli ferroviari (31,9%), Credito (29,0%), Cauzione (20,8%).

Va evidenziato che la quota di mercato attribuita ai broker è sottostimata in quanto non considera una parte importante di premi (stimata in 24,8 punti percentuali nel 2020) che tali intermediari raccolgono, ma che presentano alle agenzie e non direttamente alle imprese. Assumendo che questa incidenza sia applicabile anche per il secondo trimestre 2021, la quota degli agenti per il totale settore danni scenderebbe a 47,2% mentre quella dei broker salirebbe a 34,2%.

Gli sportelli bancari con una quota di mercato del 9% (8% alla fine di marzo 2021), continuano a rappresentare un canale di distribuzione in crescita; sono stati maggiormente coinvolti nella commercializzazione dei premi del ramo Perdite pecuniarie (43,2%) e Infortuni (19,4%).

I premi lordi contabilizzati nel settore danni riportati sono forniti trimestralmente dalle imprese di assicurazione operanti in Italia e dalle rappresentanze in Italia di imprese aventi sede legale in paesi europei ed extra europei. Alla rilevazione ha partecipato la quasi totalità delle imprese nazionali e circa 40 rappresentanze di imprese europee che, in termini di quota mercato, rappresentano oltre il 90% del totale dei premi contabilizzati.

? Tutto quello che devi sapere")